Här kan du direkt ansöka om billigt bolån med preliminärt svar inom 2 minuter. Du får bolån upp till 90 % av köpeskillingen på både villa och bostadsrätt med en återbetalningstid på upp till 50 år.

Gör det enkelt för dig och skaffa helt kostnadsfritt lånelöfte redan idag innan du går på husvisning. Fördelen med det är att du vet hur mycket pengar du får låna och du vet precis hur långt upp du kan gå i en budgivning. Enkelt att göra om till ett bolån.

Lånelöfte och bolån online

- Preliminärt svar inom 2 minuter

- Bolån upp till 90 %

- Återbetalning upp till 50 år

- Låneansökan tar ca. 10 minuter att fylla i

- Helt kostnadsfritt

- Gäller 6 månader

- Minsta lånebelopp 100 000 kr

Att få bolån på internet är enklare än någonsin. Ansöka bolån på nätet har blivit allt vanligare här i Sverige. Visst är det enkelt! Du besöker bara en internet bank och fyller i en låneansökan direkt online. Sedan är det bara att klicka på ”klar”.

Vi hjälper dig att jämföra bolån och bolåneinstitut som kan ge dig de absolut bästa lånevillkoren för ditt boende. Du kan enkelt och snabbt jämföra olika internetbankers och bolåneinstituts bo låneräntor här på Bolån 365

Jämför billiga bolån och ansök dygnet runt 365 dagar om året här! Du kanske äntligen har hittat din drömbostad och längtar efter att få flytta in i den så snart som möjligt? Men hur kan du nu på bästa sätt ordna det med finansieringen av din nya bostad?

Det kan vara lite knepigt och tidskrävande att hitta rätt i ”bolånedjungeln” på internet. Som du kanske redan märkt när du surfat runt i sökmotorerna och klickat dig vidare till olika långivare och banker, så skiljer sig kostnaderna för bolån en hel del. Här på Bolån 365 kan du spara tid och dina krafter genom att ta del av några allmänna tips om bolån.

Jämföra bolån gör du snabbt och enkelt här

Att jämföra bolån online kan vara ganska så tidsödande men det är väl värt besväret. Men för att förenkla det för dig har vi på Bolån 365 gjort en del enkla och lättöverskådliga sammanställningar och tabeller. Tanken är att du snabbt ska kunna bilda dig en uppfattning om vilka bolåneinstitut och bolån som passar dina lånebehov bäst. Att jämföra olika bolån är bästa sättet att hitta billiga bolån.

Ett tips när du ansöker om huslån är att du redan innan du börjar söka efter bostad ansöker om lånelöfte för huslån.

Vill du hitta ett bolån direkt online? Det är inte så konstigt i så fall för visst är det spännande att äntligen få flytta in i den nya ”drömkåken” eller att äntligen få i ordning köket och modernisera det.

Jämför den effektiva räntan

Vill du ha ett tips som förenklar det när du letar efter billigast bolån? Var extra noga med att jämföra den effektiva räntan för ett banklån. Som du säkert vet så varierar lånevillkoret väldigt mycket mellan olika långivare och banker när det gäller aviseringsavgifter, uppläggningsavgifter, årsavgifter och räntor.

Men eftersom den effektiva räntan är alla dessa avgifter sammanslagna för vart och ett av bolånen så kan du mycket snabbt se vilket som är billigast bolån.

Håller du på med att beräkna bolån hemma i lugn och ro? Här kommer några enkla och praktiska tips för att förenkla det för dig att beräkna bolån hemma.

Vad är den effektiva räntan?

Den effektiva räntan är ett mått som inkluderar både den nominella räntan och alla avgifter som är förknippade med lånet. Det är ett verktyg som gör det möjligt att jämföra det verkliga priset på olika lån, eftersom det tar hänsyn till alla kostnader, inte bara räntan.

Varför är den effektiva räntan viktig att jämföra?

När du letar efter det billigaste bolånet kan det vara frestande att bara titta på den nominella räntan. Men det är en farlig fälla att falla i. Ett lån med en lägre nominell ränta kan faktiskt vara dyrare totalt sett, om det har höga avgifter. Den effektiva räntan tar hänsyn till alla dessa faktorer, vilket ger dig en tydlig bild av den totala kostnaden för lånet.

Beräkna bolån hemma: Praktiska tips

Beräkna bolån hemma kan vara en effektiv sätt att jämföra olika bolånerbjudanden i lugn och ro. Här är några enkla och praktiska tips för att göra det:

- Använd en bolånekalkylator: Det finns många gratis online verktyg som kan hjälpa dig att beräkna kostnaden för olika bolån, inklusive den effektiva räntan.

- Skriv ner alla kostnader: Notera alla avgifter, inklusive uppläggningsavgifter, aviseringsavgifter, årsavgifter och räntor. Det kommer att hjälpa dig att få en tydlig överblick över de totala kostnaderna för varje lån.

- Jämför erbjudanden från olika långivare: Se till att du jämför erbjudanden från flera olika långivare för att hitta det bästa och billigaste bolånet.

- Be om hjälp om du behöver: Om du har frågor eller om något är oklart, tveka inte att kontakta långivaren eller banken för mer information.

Genom att jämföra den effektiva räntan och ta hänsyn till alla avgifter, kan du hitta det billigaste bolånet och spara tusentals kronor på lång sikt.

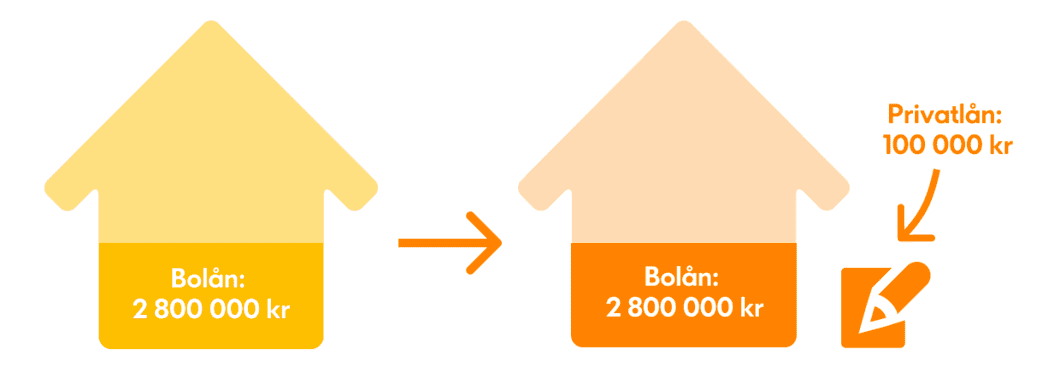

Bostadslånets olika delar: Bottenlån och topplån

När du köper en bostad i Sverige och behöver ett lån för att finansiera köpet, kommer du sannolikt att möta två huvudtyper av lån: bottenlån och topplån. Dessa lån är kärnkomponenter i ett bostadslån och har unika egenskaper och regler. Förståelsen av dessa lån och deras skillnader är viktig för att kunna navigera effektivt i bostadslånslandskapet.

Bottenlån

Bottenlån utgör största delen av ett bostadslån. Bottenlånet kan täcka upp till 85% av bostadens värde, och lånet är säkrat av bostaden. Om låntagaren inte kan betala tillbaka lånet, har långivaren rätt att ta över bostaden som säkerhet.

Bottenlånen har generellt sett lägre ränta jämfört med topplånen, eftersom risken för långivaren är lägre. Detta beror på att bottenlånet har en lägre belåningsgrad (lånebelopp i förhållande till bostadens värde), vilket innebär att långivaren har större chans att få tillbaka sina pengar om låntagaren inte kan betala tillbaka lånet.

Topplån

Topplånet är den del av bostadslånet som täcker den del av bostadens värde som överstiger bottenlånets 85%. Om du till exempel har en kontantinsats på 10% av bostadens värde, kan du behöva ett topplån på 5% för att täcka resten av köpeskillingen.

Topplån har generellt sett högre ränta än bottenlån. Detta beror på att topplånet har en högre belåningsgrad och därmed större risk för långivaren. Om du som låntagare inte kan betala tillbaka ditt lån, kan långivaren ha svårt att återhämta fullt ut det belopp som lånats ut genom topplånet.

Amortering av bottenlån och topplån

För både bottenlån och topplån är det krav på amortering i Sverige. För bottenlån gäller att du behöver amortera om bostadens värde i förhållande till din bruttoinkomst överstiger 4,5 gånger. För topplånet gäller att du behöver amortera 1% per år utöver amorteringskravet på bottenlånet.

Genom att förstå bottenlån och topplån kan du som låntagare bättre förstå strukturen och kostnaderna för ditt bostadslån. Denna kunskap kan vara värdefull när du navigerar i bostadsmarknaden och planerar för din ekonomiska framtid.

Så kan du påverka din månadskostnad

Ett bostadslån, också känt som ett bolån, är en betydande finansiell åtagande som ofta sträcker sig över flera decennier. Denna låneform är strukturerad runt tre huvuddelar: lånebeloppet, räntan och amorteringen. Förståelsen av dessa delar och hur de samverkar är avgörande för att kunna navigera i ditt lån och potentiellt sänka din månadskostnad.

Lånebelopp

Det första elementet i ett bostadslån är lånebeloppet, det vill säga, summan du lånar för att finansiera ditt bostadsköp. Lånebeloppet bestäms av bostadens pris och den kontantinsats du gör vid köpet. Enligt svenska regler måste du ha minst 15% av bostadens värde som kontantinsats. Resten kan finansieras med bostadslånet.

Ränta

Den andra delen av bostadslånet är räntan. Räntan är i grunden den avgift du betalar till banken för att låna pengarna. Räntan kan vara fast, vilket innebär att den inte ändras under en viss period, eller rörlig, vilket innebär att den kan förändras över tid baserat på marknadsförhållanden. Generellt sett kan en högre ränta leda till högre månadskostnader.

Det är viktigt att notera att du har möjlighet att förhandla om din ränta med banken. Genom att jämföra räntor från olika långivare och genom att visa att du är en pålitlig låntagare, kan du potentiellt sänka din ränta och därmed dina månadskostnader.

Amortering

Den tredje och sista huvuddelen av bostadslånet är amorteringen. Amortering är den process där du gradvis betalar tillbaka ditt lån genom regelbundna betalningar över tid. Dessa betalningar minskar lånebeloppet, vilket i sin tur minskar de totala räntekostnaderna över tid.

Enligt svenska regler finns det krav på minsta amortering baserat på ditt lån i förhållande till din inkomst. Men du har alltid möjlighet att betala mer i amortering än vad som krävs. Genom att amortera mer kan du minska ditt lån snabbare och därmed sänka dina totala räntekostnader och din månadskostnad.

Genom att förstå dessa tre huvuddelar av ditt bostadslån och särskilt hur fast eller rörlig ränta på bolån påverkar din månadskostnad, kan du göra mer informerade beslut och potentiellt spara pengar över tid. Även om det kan vara utmanande att navigera i bostadslånets komplexitet, är det definitivt värt ansträngningen.

Jämför bolån på internet

Vill du veta knepet som gör att det går mycket snabbare att jämföra bolån på Internet? I den senaste artikeln: Att jämföra bolån här tar bara 1-2 minuter, så får du veta ett mycket enkelt knep som gör att det blir mycket enklare att jämföra bolån och du kommer att slippa att använda timmar för att hitta billigaste bolånet för dig.

Använda jämförelsetjänster på nätet

Ett snabbt och enkelt sätt att jämföra bolån är att använda online jämförelsetjänster. Dessa webbplatser samlar och jämför information från olika banker och långivare, vilket gör att du kan jämföra bolån på ett ställe.

Här är några fördelar med att använda online jämförelsetjänster:

Sparar tid

Istället för att besöka varje banks eller långivares webbplats separat, kan du använda en jämförelsetjänst för att se alla erbjudanden på en och samma plats. Detta sparar inte bara tid, utan gör det också mycket enklare att jämföra och utvärdera olika bolån.

Transparent och opartisk information

Jämförelsetjänster strävar efter att erbjuda transparent och opartisk information. De listar vanligtvis alla relevanta detaljer, inklusive räntor, avgifter, villkor och eventuella speciella erbjudanden.

Anpassade rekommendationer

Många jämförelsetjänster erbjuder anpassade rekommendationer baserat på dina specifika behov och omständigheter. Du kan ange uppgifter som din inkomst, önskat lånebelopp, typ av bostad du vill köpa, och tjänsten kommer att generera en lista över passande bolån.

Användarvänligt

Jämförelsetjänster är utformade för att vara användarvänliga. De har ofta enkla och intuitiva gränssnitt som gör det enkelt att navigera och förstå informationen.

För att hitta det bästa och billigaste bolånet för dig, är det alltid en bra idé att jämföra olika erbjudanden. Och med online jämförelsetjänster kan du göra det snabbt och enkelt, direkt från din dator eller smartphone. Så tveka inte att använda detta enkla knep nästa gång du behöver jämföra bolån.

Bolån som är anpassade efter din ekonomi

Du som har tänkt att ta ett bolån gör väl i att vända dig till företagen vi rekommenderar. Deras policy är att hjälpa sina kunder att få ett bolån som passar dem på bästa möjliga sätt. Är du intresserad att ta ett bolån till bostadsrätt tas den som säkerhet för ditt bolån. Den fungerar alltså som pant. För att ta ett bolån för bostadsrätt kan det sägas på ett ungefär att dessa villkor är gällande: Bottenlånet ges till mellan 85-95 % beroende på vilken långivare som du väljer för ditt bolån.

Det lägsta beloppet som du kan låna för ditt bottenlån är 200 000 kronor. Köper du en bostadsrätt så kan du låna 85% av vad bostadsrätten ligger i marknadsvärde. Ett bolån kan ligga på 85% om du köper bostadsrätten. Bottenlånet får amorteras högst i 50 år. För att att ta ett bolån kostar uppläggningsavgiften 0 kronor.

Tänker du ta ett bolån? Med hjälp av Sveriges största förmedlare av bolån kan du som kanske saknar kredithistorik i Sverige eller är utan fast anställning få hjälp att hitta ett lån som är väl avsett för dina behov. Behöver du sanera dina kontokortsskulder eller behöver du ett lån som kan hjälpa ditt företag att expandera?

Kanske behöver du ombilda din hyresrätt till en bostadsrätt eller så tillhör du dem som är projektanställda och saknar fast anställning i Sverige. Är du nyskild och behöver finansiera ett dubbelt boende eller är du bara pensionär som har tänkt ta ett bolån för att finansiera din efterlängtade dröm?