Har du undrat hur ett bostadslån är uppbyggt och fungerar? Här ska vi titta närmare på det. Ett bostadslån är för det mesta uppdelat i flera delar, där varje del har olika räntesatser. Den vanligaste uppdelningen i ett bostadslån är att du har ett bottenlån och sedan ett topplån. En annan vanlig beståndsdel i ett bostadslån är att långivaren vill att du betalar en kontantinsats dessutom. Här kommer en kort förklaring på de här tre delarna i ett bostadslån för att du ska få en klar och tydlig bild av ditt bostadslån.

Kontantinsatsen för ditt bostadslån

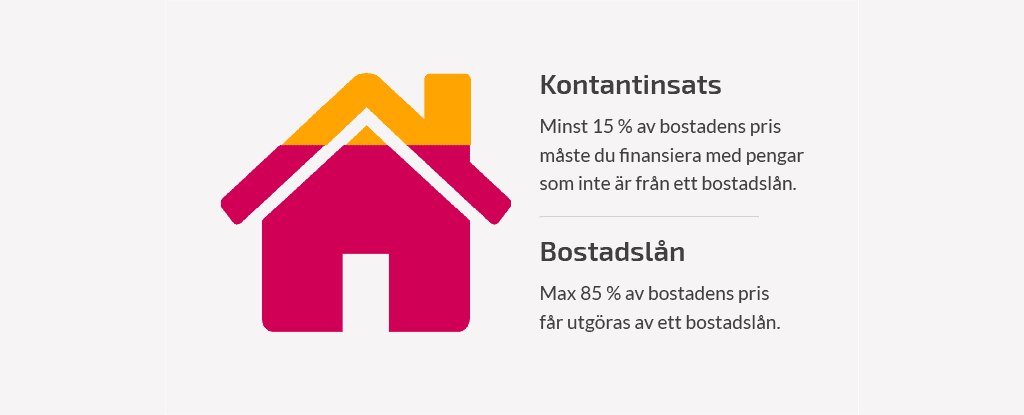

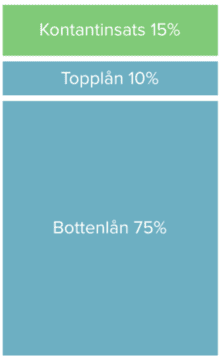

Vi börjar med kontantinsatsen vid bostadslån. Det är mycket vanligt att din bank eller bolåneinstitut vill att du ger en kontantinsats för ditt bostadslån. Den vanliga procentsatsen för kontantinsats vid ett större bostadslån är 10%. Det finns flera anledningar till att banken vill att du lämnar en kontantinsats vid bostadslån men en av orsakerna är att de vill se att du är en person som kan ta ansvar för pengar och att du verkligen vill ha ett bostadslån. I tabellen vi nämnde tidigare finns också med långivare som går med på att du slipper att ge kontantinsats om det är så du önskar.

Bottenlånet för ditt bostadslån

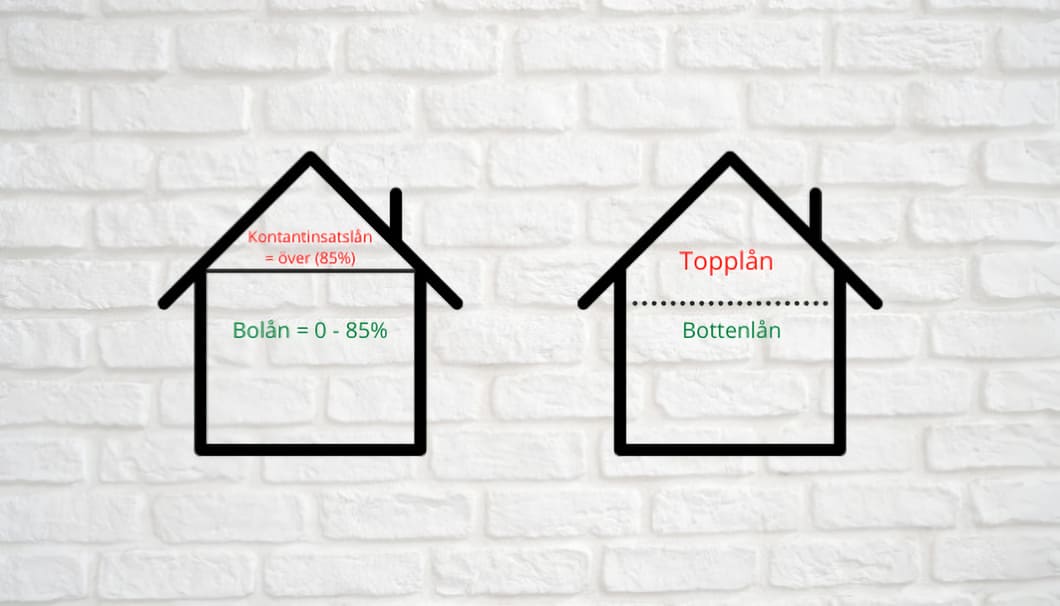

Bottenlån eller hypotekslån som det också kallas, är den största delen av ditt bostadslån för det mesta. Ett bottenlån för bostadslån brukar uppta 75 % av den totala lånesumman och har oftast lägst räntesats. Din villa, bostadsrätt eller ditt fritidshus kommer att stå som säkerhet för den här delen som kallas bottenlån eller hypotekslån. Du kan binda ditt bottenlån om du anser att du kan vinna ekonomiska fördelar av det och återbetalningstiden för ett bottenlån brukar vara 50 år för ditt bostadslån.

Topplånet till ditt bostadslån

Till sist har vi topplånet som är den dyraste delen i ditt bostadslån. Du ska koncentrera dig på att få bort ditt topplån så fort som möjligt eftersom det kommer att sänka dina månadskostnader väsentligt. Topplånet för bostadslån brukar vara 15 % av den totala lånesumman av ditt bostadslån. Amorteringstiden för ditt topplån kommer att vara kortare än den är för bottenlånet och brukar ligga på upp till 20 år.

Till sist har vi topplånet som är den dyraste delen i ditt bostadslån. Du ska koncentrera dig på att få bort ditt topplån så fort som möjligt eftersom det kommer att sänka dina månadskostnader väsentligt. Topplånet för bostadslån brukar vara 15 % av den totala lånesumman av ditt bostadslån. Amorteringstiden för ditt topplån kommer att vara kortare än den är för bottenlånet och brukar ligga på upp till 20 år.

Ett bostadslån är ett lån du använder för att finansiera ett köp av antingen en bostadsrätt eller en villa. Banken eller låneinstitutet vill ha en säkerhet för ett bostadslån och säkerheten består främst av bottenlånet. Resten av bostadslånet vill helst banken att du bekostar kontant men oftast beviljar banken eller långivaren även ett topplån. Det finns banker som tillåter belåning upp till 95 – 100 %.

Ja, det var lite kort fakta om bostadslån och dess uppbyggnad. Vill du direkt hitta ett billigt bostadslån och ansöka om det online så gå till tabellen för att jämföra bostadslån.

Du kan ansöka om bostadslån närsomhelst på dygnets 24 timmar 365 dagar i veckan. Låneansökan för bostadslån är alltid öppen.